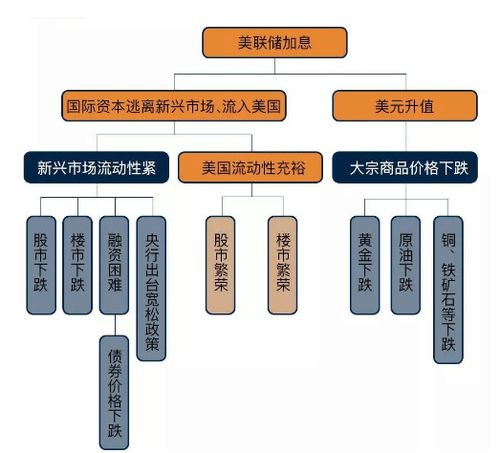

美聯(lián)儲(chǔ)宣布再次加息25個(gè)基點(diǎn),繼續(xù)其應(yīng)對(duì)高通脹的緊縮貨幣政策。這一決策在金融市場(chǎng)引發(fā)廣泛關(guān)注,尤其是對(duì)各類投資產(chǎn)品的影響逐漸顯現(xiàn)。值得注意的現(xiàn)象是,在加息周期中,股權(quán)投資類產(chǎn)品并未遇冷,反而呈現(xiàn)出被投資者爭(zhēng)相搶購(gòu)的態(tài)勢(shì),為當(dāng)前的投資管理領(lǐng)域帶來(lái)了新的思考與機(jī)遇。

通常而言,美聯(lián)儲(chǔ)加息會(huì)提高無(wú)風(fēng)險(xiǎn)利率,理論上可能對(duì)股市等風(fēng)險(xiǎn)資產(chǎn)構(gòu)成壓力,因?yàn)閭裙潭ㄊ找娈a(chǎn)品的吸引力相對(duì)上升。本輪加息周期中,股權(quán)投資產(chǎn)品卻逆勢(shì)走熱,其背后有多重驅(qū)動(dòng)因素。盡管利率上升,但市場(chǎng)預(yù)期通脹將逐步受控,經(jīng)濟(jì)可能實(shí)現(xiàn)“軟著陸”,這增強(qiáng)了對(duì)企業(yè)長(zhǎng)期盈利增長(zhǎng)的信心,使得優(yōu)質(zhì)股權(quán)資產(chǎn)的價(jià)值凸顯。在利率環(huán)境變化下,投資者積極調(diào)整資產(chǎn)配置,尋求能夠超越通脹、帶來(lái)更高潛在回報(bào)的投資標(biāo)的,而成長(zhǎng)性強(qiáng)、代表經(jīng)濟(jì)轉(zhuǎn)型方向的股權(quán)項(xiàng)目恰好滿足了這一需求。一些私募股權(quán)、風(fēng)險(xiǎn)投資基金以及專注于科技創(chuàng)新、綠色能源等賽道的股權(quán)產(chǎn)品,因其獨(dú)特的投資策略和封閉期結(jié)構(gòu),在一定程度上規(guī)避了短期市場(chǎng)波動(dòng),吸引了尋求長(zhǎng)期布局的資金。

這一趨勢(shì)對(duì)投資管理行業(yè)提出了新的要求與挑戰(zhàn)。一方面,資產(chǎn)管理機(jī)構(gòu)需要更深入地分析宏觀經(jīng)濟(jì)政策與微觀企業(yè)基本面的互動(dòng),精準(zhǔn)識(shí)別在加息環(huán)境中依然具備韌性和增長(zhǎng)潛力的行業(yè)與企業(yè)。另一方面,產(chǎn)品設(shè)計(jì)與創(chuàng)新變得尤為關(guān)鍵。如何構(gòu)建既能抵御利率風(fēng)險(xiǎn),又能捕捉股權(quán)增值機(jī)會(huì)的投資組合,如何通過(guò)主動(dòng)管理提升價(jià)值,成為衡量管理能力的重要標(biāo)尺。投資者教育也需加強(qiáng),幫助客戶理解股權(quán)投資在周期中的角色,理性看待其風(fēng)險(xiǎn)與收益特征。

隨著貨幣政策路徑逐漸清晰,經(jīng)濟(jì)數(shù)據(jù)不斷演化,股權(quán)投資市場(chǎng)的結(jié)構(gòu)性機(jī)會(huì)或?qū)⒊掷m(xù)涌現(xiàn)。對(duì)于投資管理者而言,緊跟趨勢(shì)、強(qiáng)化投研能力、靈活調(diào)整策略,方能在變化的市場(chǎng)中把握主動(dòng)權(quán),為投資者創(chuàng)造可持續(xù)的回報(bào)。美聯(lián)儲(chǔ)的加息步伐雖帶來(lái)了復(fù)雜的環(huán)境,但也催生了深度價(jià)值發(fā)現(xiàn)和戰(zhàn)略布局的良機(jī),這正是專業(yè)投資管理的意義所在。